|

|

|

|

进口关税减免政策

项目备案——海关备案审批——减免税审批——海关出具《进出口货物征免税证明》——报关

法定减免

法定减免是指根据《海关法》和《关税条例》列明予以减免的,如国际组织、外国政府无偿赠送的物资、中华人民共和国缔结或者参加的国际条约规定减征、免征的货物、物品,来料加工、补偿贸易进口的原材料等;

《海关法》规定的法定减免有六种货物、物品

无商业价值的广告品和货样;

外国政府、国际组织无偿赠送的物资;

在海关放行前遭受损坏或者损失的货物;

规定数额以内的物品;

法律规定减征、免征的其他货物、物品;

中华人民共和国缔结或者参加的国际条约规定减征、免征关税的货物、物品。

特定减免

特定减免是按照《海关法》和《关税条例》的规定,给予经济特区等特定地区进出口的货物,中外合资经营企业、中外合作经营企业、外商独资企业等特定企业进出口的货物,以及其它依法给予关税减免优惠的进出口货物以减免关税优惠;

临时减免

临时减免是国家根据国内生产和国际市场行情变化,确定对某一类和几种商品在一定时限内临时降低或取消关税。

适用货物

新关税条例规定下列货物可以免税或者退税。

第四十五条 下列进出口货物,免征关税:

(一)关税税额在人民币50元以下的一票货物;

(二)无商业价值的广告品和货样;

(三)外国政府、国际组织无偿赠送的物资;

(四)在海关放行前损失的货物;

(五)进出境运输工具装载的途中必需的燃料、物料和饮食用品。

在海关放行前遭受损坏的货物,可以根据海关认定的受损程度减征关税。

第五十条 有下列情形之一的,纳税义务人自缴纳税款之日起1年内,可以申请退还关税,并应当以书面形式向海关说明理由,提供原缴款凭证及相关资料:

(一)已征进口关税的货物,因品质或者规格原因,原状退货复运出境的;

(二)已征出口关税的货物,因品质或者规格原因,原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的;

(三)已征出口关税的货物,因故未装运出口,申报退关的。

备案与审批

减免税申请人应当向其所在地海关申请办理减免税备案、审批手续。投资项目所在地海关与减免税申请人所在地不在同一海关的,减免税申请人应当向投资项目所在地海关申请办理减免税备案、审批手续。

减免税备案

减免税申请人按照有关进出口税收优惠政策的规定申请减免税进出口相关货物,在办理减免税审批手续前,向主管海关机关申请办理减免税备案手续,海关需事先对减免税申请人的资格或投资项目等情况进行确认。

减免税审批

减免税备案后,减免税申请人应当在货物申报进口之前,向海关申请办理货物减免税审批手续,应提交以下材料:

(1)进出口货物征免税申请表;

(2)企业营业执照或者事业单位法人证书、国家机关设立文件等证明文件;

(3)进出口合同、发票及相关货物的产品情况资料;

(4)相关政策规定的享受进出口优惠政策资格的证明材料;

(5)海关要求的其他材料

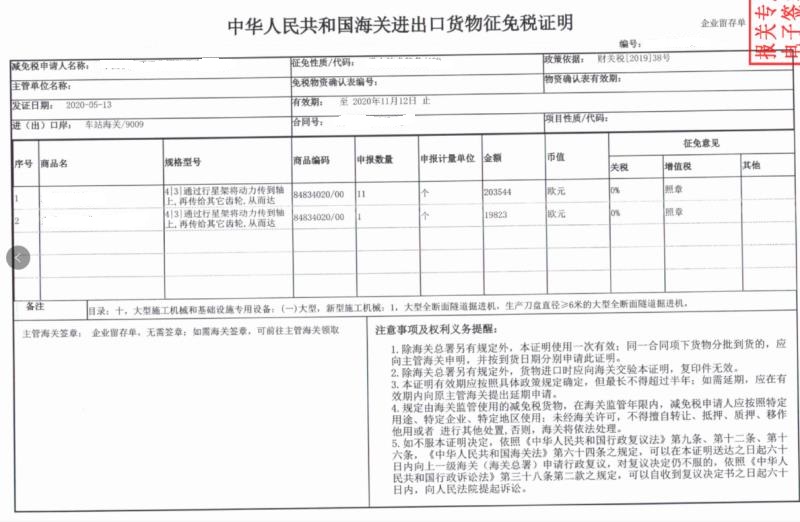

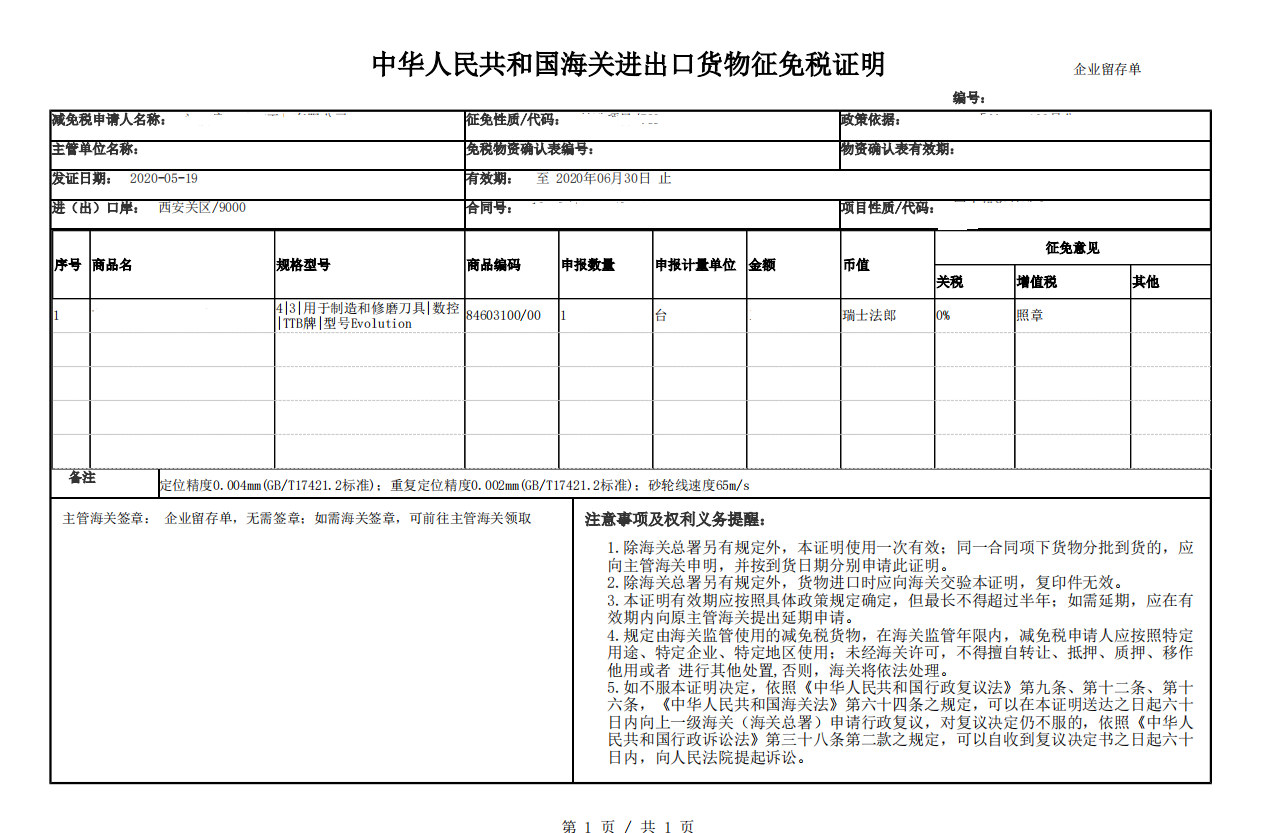

减免税申请人按照规定所提交的证明材料应当交验原件,同时提交加盖减免税申请人有效印章复印件。海关收到减免税申请人的减免税审批申请后,经审核符合相关规定的,确定其所申请货物征税、减税、免税的决定,并签发“进出口货物征免税证明”。“进出口货物减免税证明”的有效期最长不得超过半年,申请延期的期限也不得超过6个月。“进出口货物征免税证明”使用一次有效,即一份征免税证明上的货物只能在一个进口口岸一次性进口。

计算公式:

进口关税=完税价格×进口关税税率

进口增值税=(关税完税价格+关税)/(1-消费税率)×增值税率